Od 2015 roku w życie weszła rekomendacja KNF, w której określono, że ubezpieczenie zaciąganego zobowiązania jest wskazaną praktyką podczas zawierania umowy kredytowej i bez niego banki mają prawo odmowy udzielenia kredytu lub dania go na mniej korzystnych warunkach. Warto jednak wiedzieć, że w niektórych przypadkach kredytobiorcy przysługuje prawo do odzyskania części składki ubezpieczeniowej.

Kiedy można starać się o zwrot ubezpieczenia kredytu?

Zwrot ubezpieczenia jest kwestią, która została opisana w art. 813 Kodeksu cywilnego. Zapis ten określa, że ubezpieczający posiada prawo do odzyskania składki za okres niewykorzystanej ochrony ubezpieczeniowej. W związku z tym można domagać się oddania pewnej kwoty w przypadku wcześniejszej spłaty kredytu, niż zostało to określone w umowie. Ważną informacją jest to, że klient ma prawo zerwać umowę ubezpieczenia kredytu w każdym momencie jej trwania. Warto jednak wziąć pod uwagę fakt, że operacja ta może być związana z koniecznością uiszczenia dodatkowych opłat lub znacznym wzrostem oprocentowania. W związku z tym w wielu przypadkach zerwanie umowy ubezpieczeniowej może być niekorzystne finansowo. Ponadto prawo do zwrotu części składki ubezpieczenia przysługuje w przypadku przenoszenia zobowiązania do innego banku lub konsolidacji zobowiązań. Kolejną z możliwości, w której można odzyskać pieniądze, jest sytuacja, w której bank samodzielnie rozwiązał umowę z niewypłacalnym kredytobiorcą i jego sprawa została skierowana do windykacji. We wszystkich przypadkach w celu odzyskania składki ubezpieczenia konieczne jest złożenie do banku wniosku, w którym można powołać się art. 49 ustawy o kredycie konsumenckim, a także stanowisko UOKiK oraz wyrok TSUE. Gdy potrzebujesz więcej informacji – zwrot ubezpieczenia został tutaj szerzej opisany.

Jak policzyć zwrot ubezpieczenia kredytu?

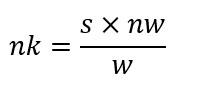

Kwota zwrotu ubezpieczenia uzależniona jest od kilku czynników. Głównym z nich jest czas wypowiedzenia umowy z ubezpieczycielem. W przypadku zrobienia tego przed upływem 30 dni od jej zawarcia lub momentu rozpoczęcia odpowiedzialności zakładu ubezpieczeń ubezpieczający ma prawo odzyskać całą składkę. Po upływie tego terminu bank, zgodnie z Kodeksem cywilnym, wypłaca część składki za niewykorzystany okres ubezpieczenia. Sposób obliczania należnej kwoty (nk) powinien być zawarty w umowie ubezpieczenia. Zazwyczaj wykorzystane są do tego dane określające jednorazową składkę za okres, w którym nastąpiło wygaśnięcie ubezpieczenia (s), liczba dni niewykorzystanej (nw) oraz wykorzystanej (w) ochrony. Wzór do obliczeń:

Czasem liczba dni niewykorzystanej ochrony może być zastąpiona liczbą miesięcznych rat pozostałych do spłaty po zakończeniu ochrony, a wykorzystanej liczbą miesięcznych rat ustalonych w pierwotnym harmonogramie spłat.

Jak długo trzeba czekać na zwrot ubezpieczenia kredytu?

Procedura zwrotu niewykorzystanej składki ubezpieczeniowej waha się od 14 do 30 dni od momentu otrzymania przez bank informacji o chęci uzyskania zwrotu. Uzależnione jest to głównie od określonej w umowie formy wypłaty środków (na konto kredytobiorcy lub jako zmniejszenie jego zadłużenia), a także zawartego w umowie okresu wypowiedzenia. Szczegółowe informacje na ten temat znajdują się w umowie ubezpieczenia zawartej z towarzystwem ubezpieczeniowym podczas zaciągania kredytu.

Czy bank ma obowiązek zwrócić ubezpieczenie kredytu?

Jak wspomniano wcześniej, kwestia prawa ubezpieczonego do odzyskania części składki ubezpieczenia określona została w Kodeksie cywilnym. W związku z tym wszelkie zapisy w umowach kredytowych mówiące o braku takiej możliwości są niezgodne z obowiązującym prawem, a co za tym idzie, są nieważne. W przypadku kłopotów z odzyskaniem należności, warto skorzystać z pomocy prawników lub zgłosić sprawę do Rzecznika Ubezpieczonych.